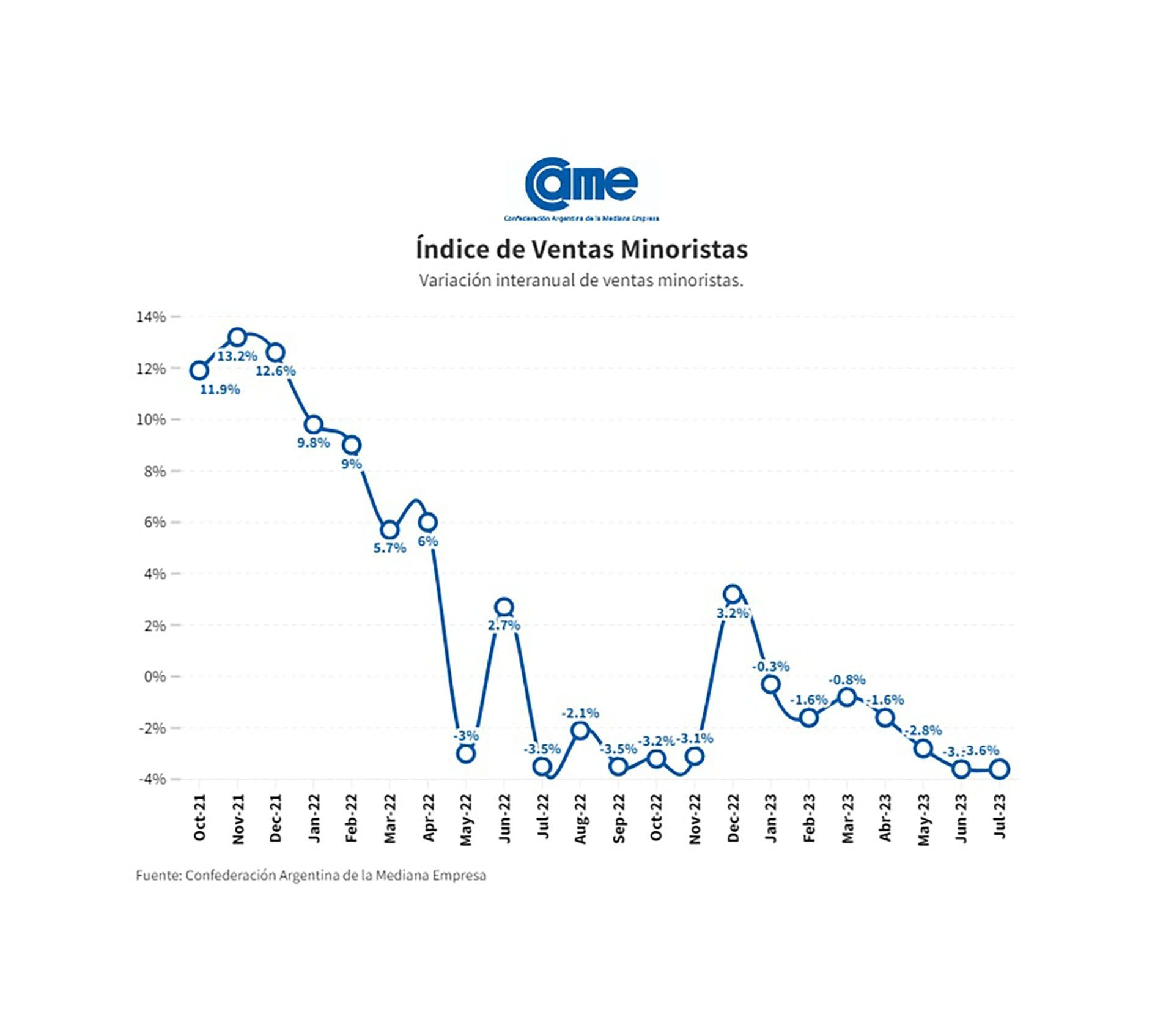

Una consultora midió que el Gobierno debería recortar las importaciones a la mitad en lo que resta del año para cumplir la meta de divisas con el FMI. Las ventas de comercio bajaron 3,6% en julio y esta semana se conocerán los números de actividad fabril y construcción.

La persistencia de la alta inflación junto con un flujo más escaso de dólares para la importación de insumos empieza a mostrar síntomas en el ritmo de actividad económica. En julio las ventas de los comercios minoristas cayó por séptimo mes consecutivo aunque con los números más críticos en lo que va del año, mientras que la industria y la construcción terminarán el semestre con cifras positivas por el desempeño de la primera parte del año aunque con una desaceleración en este último tramo.

La administración de las escasas reservas asoma como uno de los elementos que serán decisivos para la política económica de los próximos meses, y en ese sentido ya hay en el mercado estimaciones sobre cuánto debería ser recortado el ritmo importador para, al menos, acercarse a la exigente meta de acumulación de divisas con el FMI, mientras el Poder Ejecutivo hace un equilibrio para que esa canilla más cerrada de dólares para la importación no implique un impacto aún mayor en la actividad económica.

Por otro lado, la aceleración de precios esperada para el índice de julio -tras el piso del IPC de 2023 en junio de 6%– y una primera aproximación de los primeros días de agosto marcan que la inflación retomará una senda alcista, motorizada entre otros motivos por un despertar de los precios de la carne, que tienen un peso relevante en la canasta oficial que mide el Indec. El comportamiento del poder de compra del salario en ese contexto será clave para conocer cómo evolucionará el consumo.

Un estudio de la Confederación de la Mediana Empresa Argentina (CAME) indicó este domingo que “las ventas en los comercios minoristas descendieron 3,6% en julio respecto al mismo período de 2022, con lo que en los primeros siete meses del corriente año acumula una baja de 1,6%”, mencionó. La entidad que nuclea a pymes, en un comunicado, sostuvo que “la inflación está golpeando al consumo en todos los rubros de la economía, excepto en el sector farmacéutico”. En julio, el rubro más afectado fue Textil e Indumentaria, que se contrajo un 7% interanual. Durante el séptimo mes del año también se destacó el declive en el sector Alimentos y Bebidas, con una variación interanual del -4,3 por ciento.

“Los negocios consultados señalaron que las últimas dos semanas del mes fueron muy difíciles, con ajustes de precios diarios, proveedores suspendiendo entregas y sin valores para algunos productos. Frente a una dinámica inflacionaria que se manifiesta en elevadas tasas de aumentos, cada vez más frecuentes, los salarios de los trabajadores quedan muy rezagados. Este fenómeno impacta en la reducción de la demanda verificada. Mientras tanto, los comercios se ven afectados no solo por la caída de ventas, sino por incrementos de costos en alquileres, y otros servicios, que reducen sus márgenes de ganancias”, aseguraron desde esa entidad.

La inflación en julio, tal como reflejó Infobae, sería más alta que el 6% de junio, por lo que cortaría los dos meses de desaceleración consecutivos que arrastraba el IPC, aún en niveles muy altos. Para agosto los primeros indicios también marcan un piso alto. La consultora LCG lo midió en su seguimiento semanal de precios. “En la primera semana de agosto el Relevamiento de Alimentos y Bebidas de LCG cerró con un aumento de precios del 1% semanal, desacelerando en 2 puntos porcentuales respecto a la semana previa”, indicó.

“No obstante, la inflación promedio mensual volvió a acelerarse, ubicándose en el 6,2% y en la medición punta a punta alcanza una variación del 8,3%. Esta semana el porcentaje de productos con aumentos de precios aumentó levemente respecto a la semana previa, alcanzando el 22% de la canasta total. El promedio mensual se mantiene en 28%, lo que significa que el total de la canasta todavía ajusta cada 3 semanas y media en promedio”, mencionó esa consultora.

Por otro lado, el informe de CAME también aseguró que para algunos rubros “los empresarios sondeados se lo adjudican a los saltos en el dólar y los rumores de mercado que asustan un día y tranquilizan al otro. Las primeras dos semanas fueron bastante movidas, pero las dos últimas hubo comercios que aseguraron no haber realizado una sola venta en todo el día”. Aparece, entonces, la cuestión crítica de la falta de divisas y la volatilidad cambiaria que generó eso en las últimas semanas.

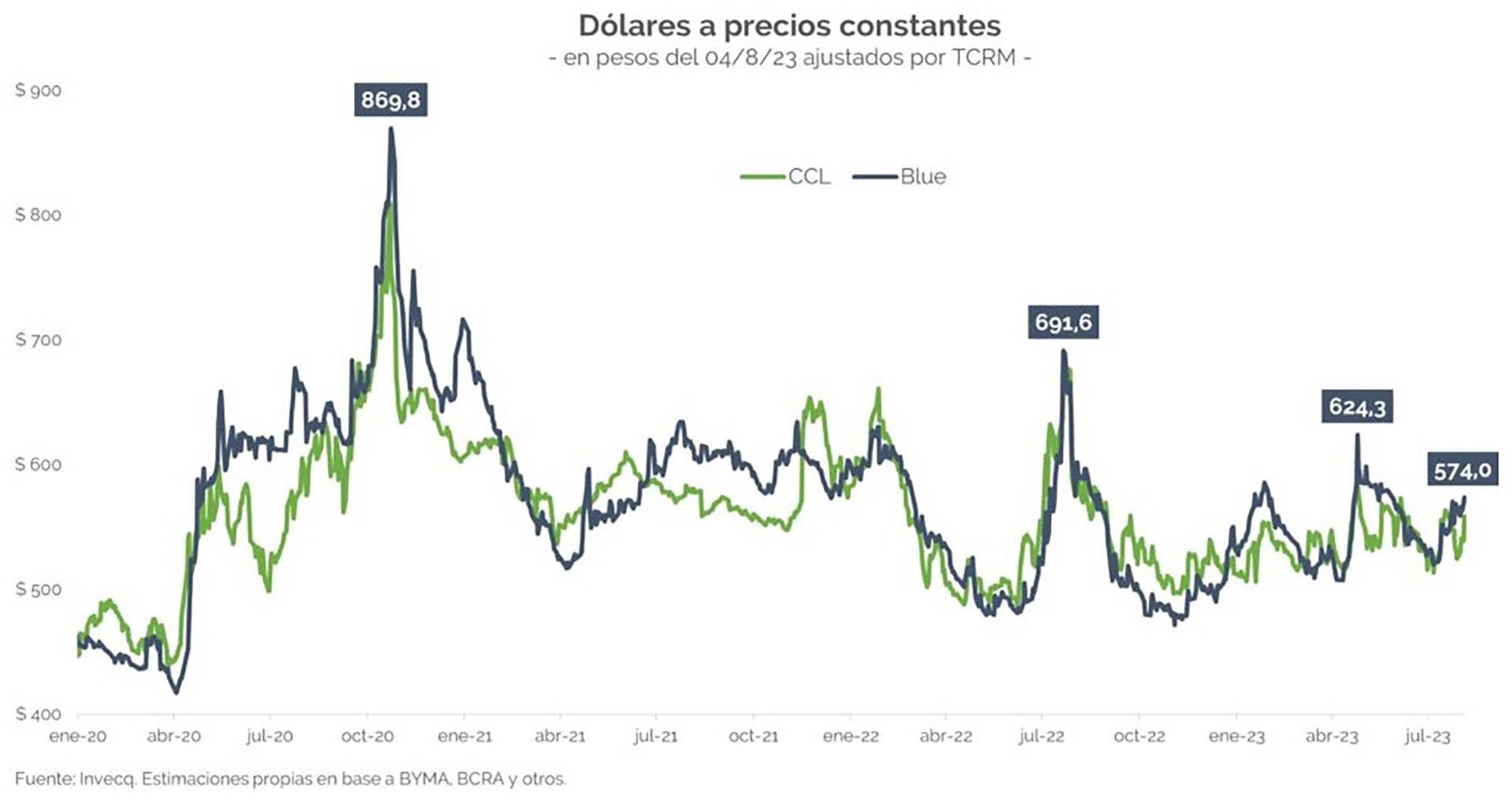

“El precio del blue aumentó $55 (+10,4%) desde mediados de julio. Este salto refleja no solo la magnitud de los desbalances macro y el ruido e incertidumbre que generó el tema FMI, sino también un típico comportamiento preelectoral. De todas formas, no hay que perderse en la creciente nominalidad argentina: sin menospreciar la suba de los últimos días, las cotizaciones actuales están lejos de los picos alcanzados durante las crisis cambiarias de esta misma gestión”, indicó un informe de Invecq. A precios actuales, la crisis cambiaria de octubre de 2020 tuvo un dólar blue a casi $870, la que siguió a la salida de Martín Guzmán a $690 y la de mediados de abril a $624.

Esa misma consultora ligó este último movimiento cambiario a las perspectivas de inflación de agosto. “Pese a que gran parte de los bienes sigue al tipo de cambio oficial, desde mediados de 2022 una porción importante ha empezado a usar también como referencia al blue o los financieros, dadas las crecientes restricciones cambiarias. A esto hay que sumarle la mencionada aceleración en el ritmo del crawling peg, y el importante repunte en el precio de la carne (el rubro “Carnes y derivados” explica casi el 9% del IPC Nacional). En relación con esto último, durante las últimas dos semanas el precio promedio de novillos, novillitos, vaquillonas y vacas aumentó entre 24% y 43%”, mencionaron.

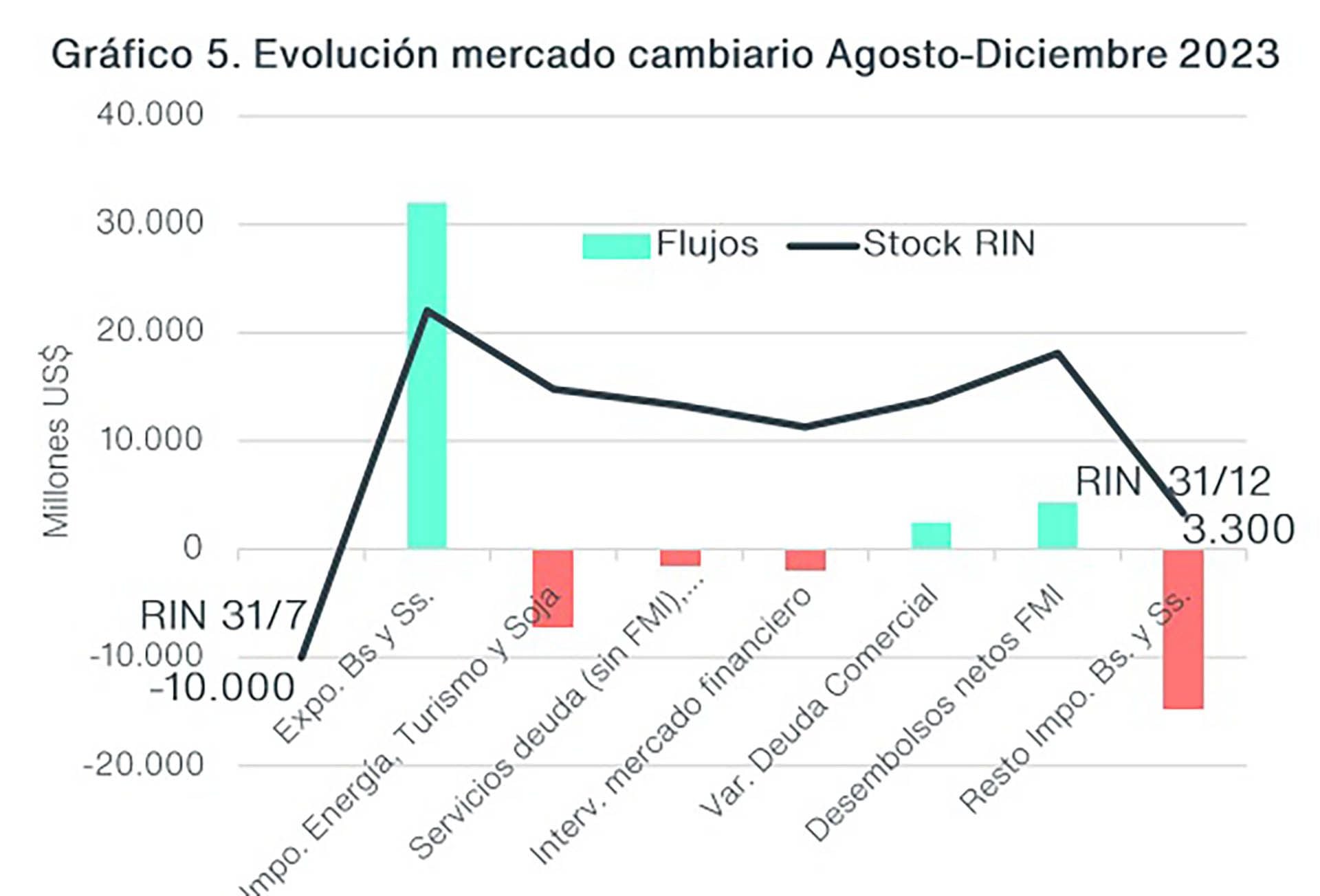

Para Equilibra, por su parte, el ritmo importador tenderá a caer en los próximos meses en un delicado equilibrio entre un acercamiento a una meta de acopio de reservas netas pactado con el FMI que asoma de muy difícil cumplimiento, y la actividad económica. Un ejercicio hecho por esa consultora aseguró que quitando de la ecuación algunas importaciones clave, “el resto debería ser de solo USD 14.600 millones en los restantes meses que quedan del año (agosto-diciembre) para cumplir la meta acordada para fin de año, de un stock positivo de reservas netas de USD 3.300 millones”.

“Esto implicaría que los pagos de importaciones -excluyendo energía, turismo y porotos de soja- caigan a la mitad respecto a agosto-diciembre del año pasado, un escenario compatible con una fuerte recesión y aceleración inflacionaria. Esto descarta el cumplimiento de la meta de reservas. Creemos que el pago de importaciones de bienes y servicios -excluyendo energía, turismo y soja- no se reducirán a la mitad en los últimos cinco meses del año, pero por obligación con el FMI y/o para no generar una mayor fragilidad cambiaria, podrían ajustarse para evitar una mayor pérdida de reservas en lo que resta del año”, apuntó Equilibra.

De acuerdo a ese escenario trazado, las importaciones se reducirían en lo que resta de 2023 un 14% (16% en términos de volúmenes) y que eso sería compatible con una caída de la actividad para esos cinco meses de 3% y con reservas en USD 7000 millones en terreno negativo, contra los USD 10.000 millones que estimó para la actualidad.

Otro síntoma de las restricciones cambiarias y la aceleración de precios sobre la actividad se conocerá esta semana, con números del Indec de industria manufacturera y de construcción. Según LCG, “luego de la caída observada en mayo (-1,5% sin estacionalidad), estimamos que la industria continue con la dinámica contractiva, afectada por las restricciones a las importaciones que operan dada la escasez de divisas, la que probablemente se acentúe en los próximos meses. Por lo pronto los indicadores líderes de la Industria Automotriz y de la Refinación de Petróleo reflejaron una caída de 4% y 1% mensual, respectivamente”, mencionó.

“Para el caso de la construcción, el índice Construya registró un crecimiento de 1% mensual, pero los despachos de cemento reflejaron una contracción de 3% en junio. Con esto como base esperamos que la actividad exhiba un leve crecimiento, marcando una suba cercana al 0,3% en junio (-2,2% anual)”, concluyó LCG.

infobae.com

- TravelgateX irrumpe en Latinoamérica con una propuesta de valor innovadora - 18 de julio de 2024

- INCOMUNICADOS: El Gobierno de Milei dió rienda suelta a los aumentos en internet, cable y celular. - 27 de junio de 2024

- Por qué las fuertes nevadas y lluvias podrían contribuir a generar terremotos, según expertos del MIT - 10 de mayo de 2024